為替差益の発生タイミング

今年も無事に確定申告を終えた。

5年以上にわたって毎年確定申告をしており、個人事業の所得税・消費税に加えて特定口座の株取引の申告分離課税なども計算して申告している。

為替差益の計算方法がちょっと特殊だったので備忘録としてまとめておきたい。

まず為替差益は雑所得扱いとなる。株取引による譲渡所得が申告分離課税なのに対して為替差益は総合課税になる。

つまり株取引は所得の大きさにかかわらず一定の割合の税金となるが、為替差益は他の事業所得や給与所得をまとめた金額に控除を加味して累進課税されることになる。

問題はその発生タイミングだ。

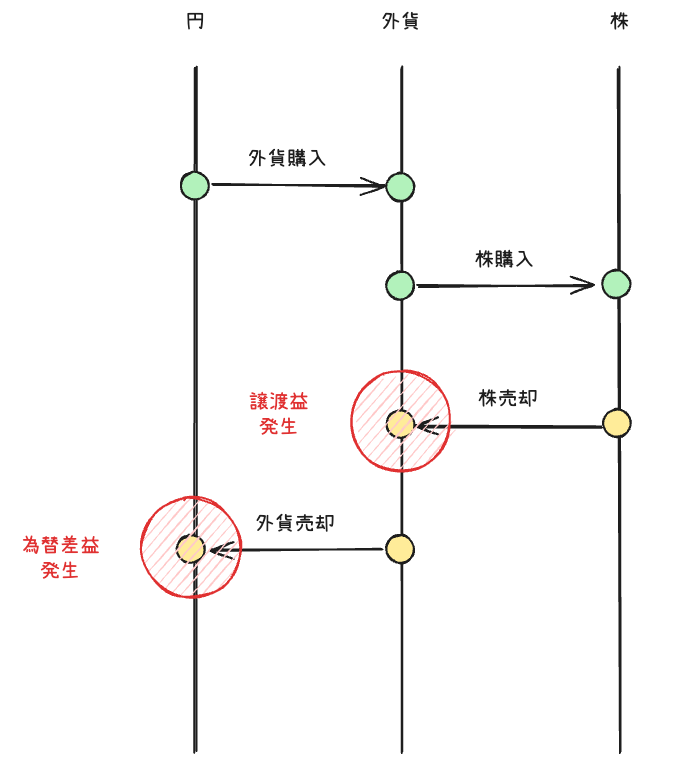

例えば、外国株を取引するために外貨預金の口座に購入した外貨を貯めておきその口座から外国株を取引するとする。

普通に考えれば、以下のタイミングで為替差益 / 譲渡益が発生すると考えたくなる。

- (為替差益)外貨預金を売って円に変えたとき

- (譲渡益)外国株を売って外貨預金に変えたとき

が、実際は以下のパターンでも為替差益が発生する。

- (為替差益)外貨預金から外国株を買ったとき

直感的には売ったときに損益が確定するはずなのに、実際には買ったときにも損益が確定する。

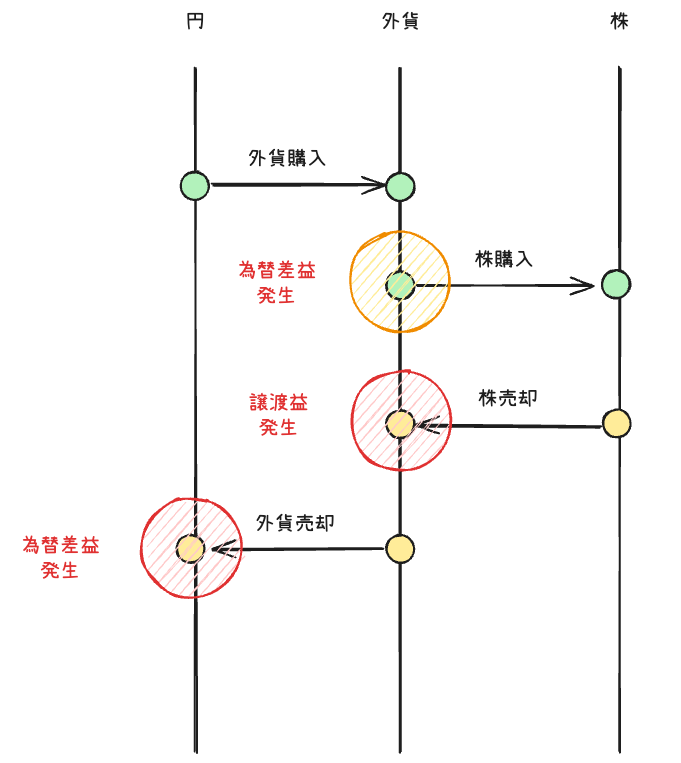

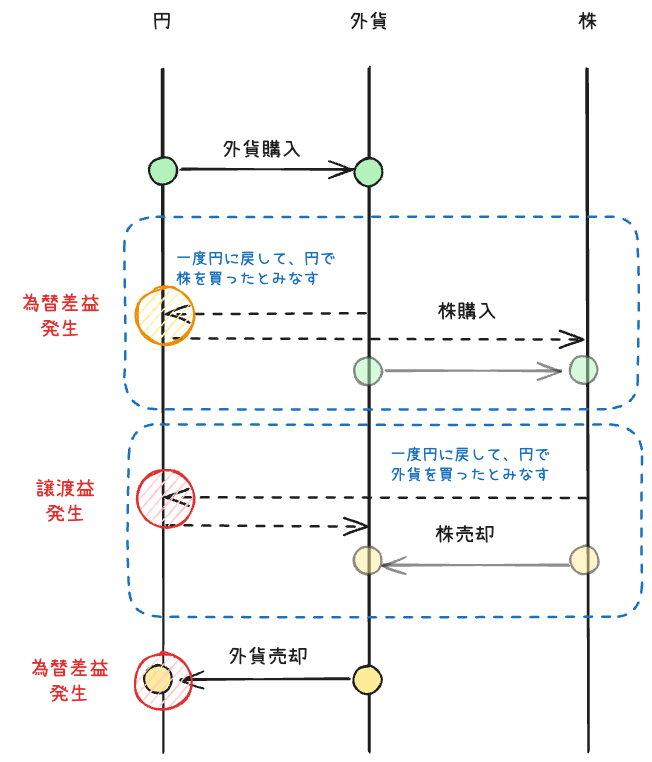

これは以下のように整理することで理解できる。

つまり、外貨から外国株を買ったときには

- 外貨を円に戻す(そのときのレートで為替差益を計算)

- 円で外国株を買う(そのときの為替レートにもとづき株の購入額を評価する)

のようにして、便宜上は為替取引と株取引に分割して処理されることになる。

外国株を売ったときにも同様にして

- 外国株を円に戻す(そのときの為替レートに基づき株の損益が評価される)

- 円で外貨を買う(そのときのレートで買ったものとして扱われる)

のようになる。ポイントとしては外貨を買ったタイミングだけでなくて株を売ったタイミングで外貨の平均取得レートが変わる点だ。

平均取得レートが変わると為替差益の計算結果も変わるので、注意して計算する必要がある。

また、こうすることで株の購入額は外貨建てでなくて円建てで計算可能になるため、株の売却時に売却時点での円での評価額の差額を計算することで譲渡益が明確になる。

私は為替差益を厳密に計算するために、年間の外貨・外国株の取引をすべてリストアップして平均為替レートを追跡しながらスプレッドシートで計算するようにしている。

譲渡益については年間取引報告書が証券会社から発行されるので、自分の計算結果と一致するかの検算として用いている。